第五章 城市化与不平衡 (第2/5页)

兰小欢提示您:看后求收藏(350中文350zw.com),接着再看更方便。

数据来源:IMF全球债务数据库。此处债务仅包括银行贷款和债券。

图5-2中债务负担的分母是GDP,这一比率常用于跨国比较,但它低估了居民的实际债务负担。还债不能用抽象的GDP,必须用实实在在的收入。2019年末,中国人民银行调查统计司调查了全国3万余户城镇居民(农民负债率一般较低,大多没有房贷)的收入和债务情况。接近六成家庭有负债,平均债务收入比为1.6,也就是说债务相当于1.6倍的家庭年收入。这个负担不低,接近美国。2000年,美国家庭负债收入比约为1.5,2008全球金融危机前飙升至2.1,之后回落到1.7左右。<a id="jzyy_1_185" href="#jz_1_185">(14)</a>

根据中国人民银行的这项调查,城镇居民2019年的负债中有76%是房贷。而从资产端看,城镇居民的主要财产也就是房子。房产占了家庭资产的近七成,其中六成是住房,一成是商铺。而在美国居民的财富中,72%是金融资产,房产占比不到28%。<a id="jzyy_1_186" href="#jz_1_186">(15)</a>中国人财富的压舱石是房子,美国人财富的压舱石是金融资产。这个重大差别可以帮助理解两国的一些基本政策,比如中国对房市的重视以及美国对股市的重视。

总体看来,我国居民的债务负担不低,且仍在快速上升。最主要的原因是房价上涨。居民债务的攀升已然影响到了消费。以买车为例,这是房子之外最贵的消费品类,对宏观经济非常重要,约占我国社会商品零售总额的10%。车是典型的奢侈品,需求收入弹性很大,收入增加时需求大增,收入减少时需求大减。随着居民债务增加,每月还债后的可支配收入减少,所以经济形势一旦变差,买车需求就会大减。我国家用轿车市场经历了多年高速增长,2018年的私家车数量是2005年的14倍。但是从2018年下半年开始,“贸易战”升级,未来经济形势不确定性增大,轿车销量开始下降,一直到2019年底,几乎每个月同比都在下降。在新冠肺炎疫情影响之下,2020年2月份的销量同比下跌八成,3月份同比下跌四成,各地于是纷纷出台刺激汽车消费的政策。

房价与居民债务风险

按照中国人民银行的调查数据,北京居民的户均总资产(不是净资产,未扣除房贷和其他负债)是893万元,上海是807万元,是新疆(128万元)和吉林(142万元)的六七倍。这个差距大部分来自房价。房价上涨也拉大了同城之内的不平等。房价高的城市房屋空置率往往也高,一边很多人买不起房,一边很多房子空置。如果把房子在内的所有家庭财富(净资产)算在一起的话,按照上述中国人民银行的调查数据,2019年最富有的10%的人占有总财富的49%,而最穷的40%的人只占有总财富的8%。<a id="jzyy_1_187" href="#jz_1_187">(16)</a>

房价上涨不仅会增加按揭债务负担,还会拉大贫富差距,进而刺激低收入人群举债消费,这一现象被称为“消费下渗”(trickle-down consumption),这在发达国家是很普遍的。<a id="jzyy_2_187" href="#jz_2_187">(17)</a>2014—2017年间,我国收入最低的50%的人储蓄基本为零甚至为负(入不敷出)。<a id="jzyy_3_187" href="#jz_3_187">(18)</a>自2015年起,信用卡、蚂蚁花呗、京东白条等各种个人消费贷激增。根据中国人民银行关于支付体系运行情况的数据,2016—2018年这三年,银行信用卡和借记卡内合计的应偿还信贷余额年均增幅接近30%。2019年,信用卡风险浮现,各家银行纷纷刹车。

在负债的人当中,低收入人群的债务负担尤其重。城镇居民的平均债务收入比约为1.6,而年收入6万元以下的家庭债务收入比接近3。资产最少的20%的家庭还会更多使用民间借贷,风险更大。<a id="jzyy_1_188" href="#jz_1_188">(19)</a>2020年,随着蚂蚁金服上市被叫停,各种讨论年轻人“纵欲式消费”的文章在社交媒体上讨论热烈,都与消费类债务急升的大背景有关。这种依靠借债的消费无法持续,因为钱都被花掉了,没有形成未来更高的收入,债务负担只会越来越重。

居民债务居高不下,就很难抵御经济衰退,尤其是房产价格下跌所引发的经济衰退。低收入人群的财富几乎全部是房产,其中大部分是欠银行的按揭,负债率很高,很容易受到房价下跌的打击。在2008年美国的房贷危机中,每4套按揭贷款中就有1套资不抵债,很多穷人的资产一夜清零。2007年至2010年,美国最穷的20%的人,净资产从平均3万美元下降到几乎为零。而最富的20%的人,净资产只下跌了不到10%,从平均320万美元变成了290万美元,而且这种下跌非常短暂。2016年,随着股市和房市的反弹,最富的10%的人实际财富(扣除通货膨胀)比危机前还增长了16%。但收入底部的50%的人,实际财富被腰斩,回到了1971年的水平。40年的积累,在一场危机后荡然无存。<a id="jzyy_2_188" href="#jz_2_188">(20)</a>

我国房价和居民债务的上涨虽然也会引发很多问题,但不太可能突发美国式的房贷和金融危机。首先,我国住房按揭首付比例一般高达30%,而不像美国在金融危机前可以为零,所以银行风险小。除非房价暴跌幅度超过首付比例,否则居民不会违约按揭,损失掉自己的首付。2018年末,我国个人住房贷款的不良率仅为0.3%。<a id="jzyy_1_189" href="#jz_1_189">(21)</a>其次,住房按揭形成的信贷资产,没有被层层嵌套金融衍生品,在金融体系中来回翻滚,规模和风险被放大几十倍。2019年末,我国住房按揭资产证券(RMBS)总量占按揭贷款的总量约3%,而美国这个比率为63%,这还不算基于这种证券的各种衍生产品。<a id="jzyy_2_189" href="#jz_2_189">(22)</a>再次,由于资本账户管制,外国资金很少参与我国的住房市场。综上所述,像美国那样由房价下跌引发大量按揭违约,并触发衍生品连锁雪崩,再通过金融市场扩散至全球的危机,在我国不太可能会出现。

要化解居民债务风险,除了遏制房价上涨势头以外,根本的解决之道还在于提高收入,尤其是中低收入人群的收入,鼓励他们到能提供更多机会和更高收入的地方去工作。让地区间的经济发展和收入差距成为低收入人群谋求发展的机会,而不是变成人口流动的障碍。

第二节 不平衡与要素市场改革

2017年党的十九大报告指出:我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。这是自1981年党的十一届六中全会提出“我国所要解决的主要矛盾”(即人民日益增长的物质文化需要同落后的社会生产之间的矛盾)以来,中央首次重新定义“主要矛盾”,说明经济政策的根本导向发生了变化。

过去40年间,我国居民收入差距有明显扩大,同期很多发达国家的收入差距也在扩大,与它们相比,我国的收入差距有两个特点:一是城乡差距,二是地区差距。2018年,城镇居民人均可支配收入是农村居民的2.7倍,而北京和上海的人均可支配收入是贵州、甘肃、西藏等地的3.5倍。这两项差距都与人口流动受限有关。

人口流动与收入平衡

低收入人群想要提高收入,最直接的方式就是到经济发达城市打工,这些城市能为低技能工作(如快递或家政)提供不错的收入。若人口不能自由流动,被限制在农村或经济落后地区,那人与人之间的收入差距就会拉大,地区和城乡间的收入差距也会拉大。目前,我国人口流动依然受限,以地方政府投资为主推动的城市化和经济发展模式是重要因素之一。重土地轻人,民生支出不足,相关公共服务(教育、医疗、养老等)供给不足,不利于外来人口在城市中真正安家落户,不利于农村转移劳动力在城市中谋求更好的发展。地方政府长期倚重投资,还会导致收入分配偏向资本,降低劳动收入占比,对中低收入人群尤其不利。第七章会讨论这种分配结构及其带来的各种问题,本节先聚焦人口流动问题。

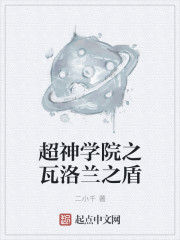

在深入分析之前,我们先来看看如果人口可以自由流动,地区间平衡是个什么样子。图5-3(a)中的柱子代表美国各州GDP占美国全国的比重,折线则代表各州人口占比。美国各州GDP规模差别很大,仅加州就占了美国GDP的15%,而一些小州的占比连1%都不到。GDP衡量的是经济总量,人口越多的地方GDP自然越大,所以图中折线的高度和柱子高度差不多。假如一个州的GDP占比为3%,人口占比差不多也是3%。换句话说,州与州之间虽然规模差别很大,但人均GDP差别很小,无论生活在哪个州,平均生活水平都差不太多。

<img src="/book/uploads/2022/02/20220211-16.jpg" alt="">

图5-3(a) 2019年美国各州占全国GDP和人口比重

这种规模不平衡但人均平衡的情况,和我国的情况差别很大。图5-3(b)是我国各省份的情况,柱子与折线的高度差别很大,有高有低,省省不同。在广东、江苏、浙江、上海和北京等发达地区,折线比柱子低很多,人口规模远小于经济规模,更少的人分更多的收入,自然相对富有。而在其他大多数省份,柱子比折线低很多,经济规模小于人口规模,更多的人分更少的收入,自然相对贫穷。

<img src="/book/uploads/2022/02/20220211-17.jpg" alt="">

图5-3(b) 2019年中国各省、自治区、直辖市占全国GDP和人口的比重<a id="jzyy_1_192" href="#jz_1_192">(23)</a>

要想平衡地区间的发展差距,关键是要平衡人均差距而不是规模差距。想达到地区间规模的平均是不可能的。让每个城市都像上海和北京一样,或者在内地再造长三角和珠三角这样巨大的工业和物流网络(包括港口),既无可能也无必要。现代经济越来越集聚,即使在欧美和日本,经济在地理上的集聚程度也依然还在加强,没有减弱。<a id="jzyy_2_192" href="#jz_2_192">(24)</a>所以理想的状况是达到地区间人均意义上的平衡。而要实现这种均衡,关键是让劳动力自由流动。人的收入不仅受限于教育和技能,也受限于所处环境。目前城镇常住人口只占总人口的六成,还有四成人口在农村,但农业产出仅占GDP的一成。四成人口分一成收入,收入自然就相对低。就算部分农民也从事非农经济活动(这部分很难统计),收入也还是相对低。所以,要鼓励更多人进入城市,尤其是大城市。因为大城市市场规模大,分工细,哪怕低技能的人生产率和收入也更高。比如城市里一个早点摊儿可能就够养活一家人,甚至有机会发展成连锁生意。而在农村,早餐都在家里吃,市场需求小,可能都没有专门做早餐的生意。类似的例子还有家政、外卖、快递、代驾、餐厅服务员等。因为人口密度高和市场需求大所带来的分工细化,这些工作在大城市的收入都不低。

正是这些看上去低技能的服务业工作,支撑着大城市的繁华,也支撑着所谓“高端人才”的生活质量。若没有物美价廉的服务,生活成本会急升。我家门口有一片商业办公楼宇,离地铁站很近,有不少餐厅。前几年很多服务业人员离开,餐厅成本急升,一些餐厅倒闭了,剩下的也都涨了价,于是带饭上班的白领就多了起来。如果一个城市只想要高技能人才,结果多半会事与愿违:服务业价格会越来越高,收入会被生活成本侵蚀,各种不便利也会让生活质量下降,“高端人才”最终可能也不得不离开。靠行政规划来限制人口规模,成功例子不多。人口不断流入的城市,规划人口往往过少;而人口不断流出的城市,规划人口往往过多。

城市规模扩大和人口密度上升,不仅能提高本地分工程度和生产率,也能促进城市与城市之间、地区与地区之间的分工。有做高端制造的,也有做中低端制造的,有做大规模农场的,也有搞旅游的。各地区发展符合自身优势的经济模式,互通有无,整体效率和收入都会提高。就算是专搞农业的地方,人均收入也会提升,不仅因为规模化后的效率提升,也因为人口基数少了,流动到其他地方搞工商业去了。

让更多人进入城市,尤其是大城市,逻辑上的好处是清楚的,但在现实中尚有很多争议,主要是担心人口涌入会造成住房、教育、医疗、治安等资源紧张。这种担心可以理解,任何城市都不可能无限扩张。劳动力自由流动意味着有人来也有人走,若拥挤带来的代价超过收益,自会有人离开。至于教育、医疗等公共服务,缓解压力的根本之道是增加供给,而不是限制需求。涌入城市的人是来工作和谋生的,他们不仅分享资源,也会创造资源。举个例子来说,2019年末,上海60岁以上的老年人口共512万,占户籍总人口的35%,老龄化严重。若没有不断涌入的城市新血,社保怎么维持?养老服务由谁来做?但如果为这些新移民提供的公共服务覆盖有限,孩子上学难,看病报销难,他们便无法安居乐业。存在了很多年的“留守”问题,也还会持续下去。

土地流转与户籍改革